|

|

中外建筑業(yè)對比!中國建筑業(yè)還能走多遠(yuǎn)?中外建筑業(yè)對比!中國建筑業(yè)還能走多遠(yuǎn)? 二維碼

32

建筑業(yè)還是不是一個(gè)好行業(yè)?建筑業(yè)還有沒有發(fā)展前景?當(dāng)行業(yè)高速增長不再,這些問題成為了很多建筑業(yè)從業(yè)者心中不斷放大的疑慮。本文通過對比中外建筑業(yè)情況,試圖尋找建筑企業(yè)下一步發(fā)展的空間在哪里。

發(fā)展階段對比 建筑業(yè)的市場空間與經(jīng)濟(jì)發(fā)展水平和城鎮(zhèn)化進(jìn)程息息相關(guān),從這兩個(gè)維度來看,中國建筑業(yè)還有很大發(fā)展空間。 對比2016年-2020年主要8個(gè)經(jīng)濟(jì)體建筑業(yè)增加值與GDP的占比數(shù)據(jù),發(fā)現(xiàn)以下兩個(gè)現(xiàn)象。 一是發(fā)展中國家建筑業(yè)增加值在GDP中的占比普遍比發(fā)達(dá)國家高。印尼建筑業(yè)增加值與GDP占比維持在10%左右的水平,中國、印度建筑業(yè)增加值與GDP占比在7%左右的水平。美國經(jīng)濟(jì)發(fā)達(dá),建筑業(yè)增加值與GDP占比較低,為4.3%左右,英國、德國、日本等國家的建筑業(yè)增加值與GDP占比也比發(fā)展中國國家低。 二是建筑業(yè)是一個(gè)永恒的行業(yè),不會消失。經(jīng)濟(jì)高度發(fā)展后,建筑業(yè)在GDP中也會有一席之地。以美國為例,近十年以來,美國建筑業(yè)GDP增加值一直在4%上下小范圍波動。根據(jù)上述兩點(diǎn)發(fā)現(xiàn)可以推算,假設(shè)中國建筑業(yè)增加值在GDP占比每年下降0.2%,中國建筑業(yè)增加值與GDP的占比從2022年的6.9%下降到4%需要15年的時(shí)間,也就是說中國建筑業(yè)至少還有15年的增長時(shí)間。

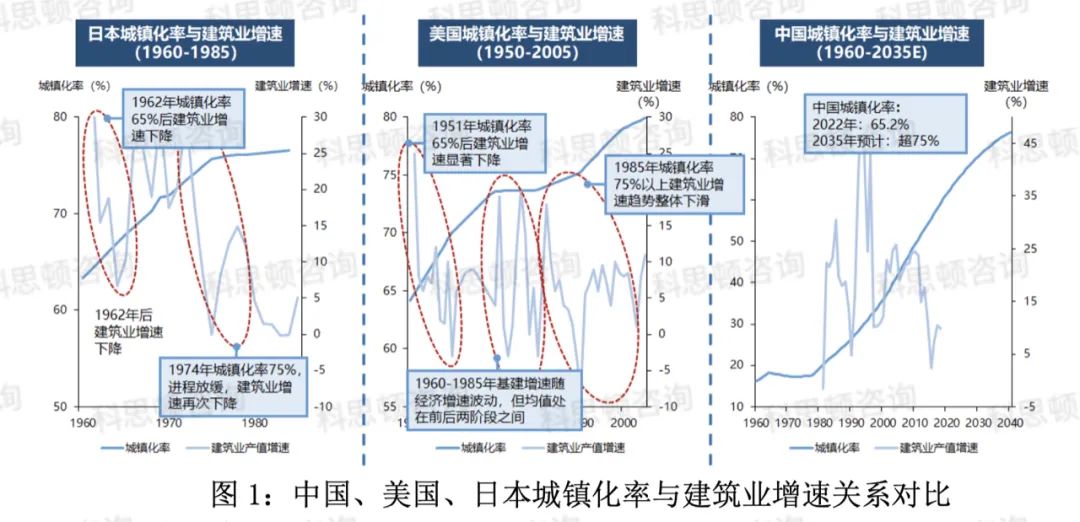

2022年中國城鎮(zhèn)化率為65.2%。對比美國、日本等國家的數(shù)據(jù)發(fā)現(xiàn):當(dāng)城鎮(zhèn)化率達(dá)到65%后,城鎮(zhèn)化進(jìn)程會放緩,建筑業(yè)發(fā)展增速會下降;當(dāng)城鎮(zhèn)化率達(dá)到75%時(shí),城鎮(zhèn)化進(jìn)入了頂峰,難以再發(fā)展,建筑業(yè)增速再會下降,發(fā)展進(jìn)入了瓶頸期。根據(jù)專家估計(jì),中國城鎮(zhèn)化率在2035年達(dá)到75%,差不多需要13年的時(shí)間,也就是說建筑業(yè)還有13年的發(fā)展機(jī)遇期。

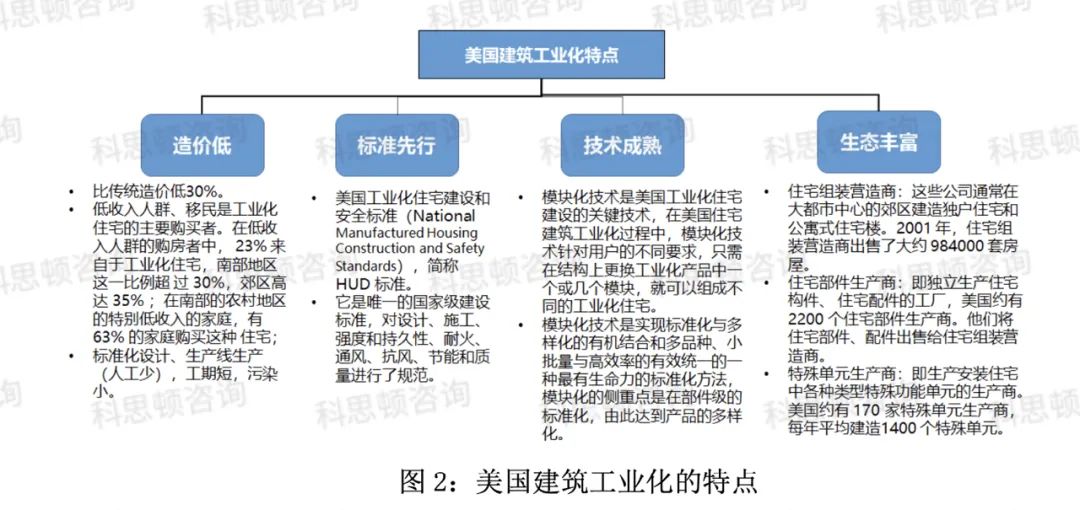

生產(chǎn)力對比 代表建筑業(yè)先進(jìn)生產(chǎn)力也有兩個(gè)指標(biāo),一個(gè)是裝配式建筑;另一個(gè)是智能建造。從數(shù)據(jù)上來,中國建筑業(yè)這兩個(gè)指標(biāo)與國外發(fā)達(dá)國家建筑業(yè)還有一定差距。 2021年中國新開工裝配式面積達(dá)到7.4億平方米,占新建建筑面積的24.5%。其中上海市新開工裝配式建筑占新建建筑的比例為91.7%,北京市40.2%,天津市、江蘇省、浙江省、湖南省和海南省均超過30%。但中國裝配式主要依靠政策推行,體系不成熟,市場化程度不高。根據(jù)不完全統(tǒng)計(jì),業(yè)內(nèi)企業(yè)投資的工廠60%虧損,20-30%保本持平,真正賺錢的只有10%,至少10年才能把投資收回。 而美國的住宅用構(gòu)件和部品的標(biāo)準(zhǔn)化、系列化、專業(yè)化、商品化、社會化程度很高;從美國實(shí)際的產(chǎn)業(yè)情況來看,由于工廠化生產(chǎn)的裝配式住宅與建筑的部構(gòu)件及其組件,每平方英尺造價(jià)比傳統(tǒng)方式低 30%-50%。以 1997 年數(shù)據(jù)為例,當(dāng)年新建 147 萬套住宅,其中工業(yè)化住宅113萬套,占比 77%。

在數(shù)字化領(lǐng)域,根據(jù)《2017年中國建筑行業(yè)盈利情況分析及預(yù)測》,中國建筑企業(yè)信息化率只有0.03%,國際建筑業(yè)信息化水平是0.3%,我國建筑業(yè)信息化率與國際建筑業(yè)信息化率平均水平相比差距高達(dá)10倍左右。中國建筑業(yè)中BIM使用率達(dá)到30%以上的企業(yè)僅占19%,遠(yuǎn)低于北美的52%以及歐洲的34%。

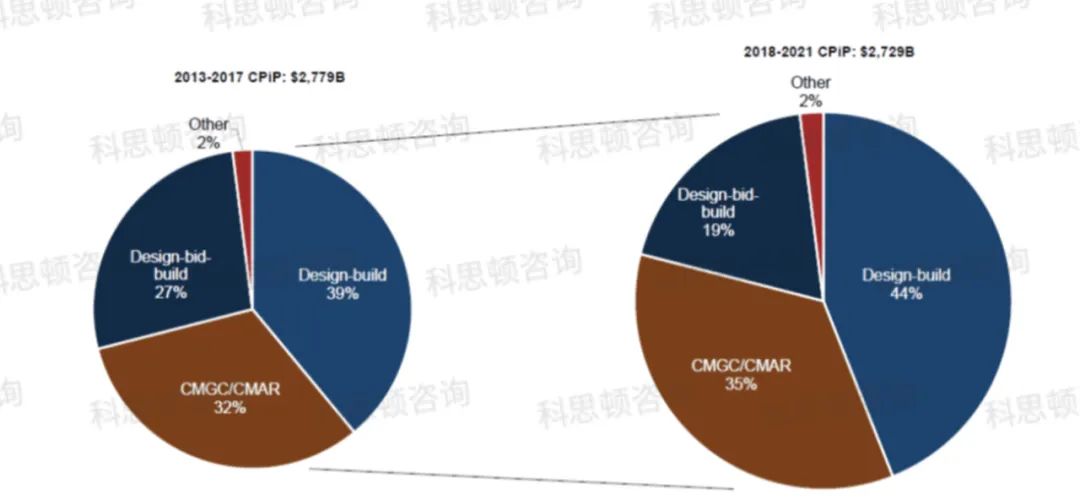

工程建設(shè)組織模式對比 工程建設(shè)組織模式是建筑業(yè)生產(chǎn)關(guān)系的重要體現(xiàn),先進(jìn)的生產(chǎn)關(guān)系有利于減少溝通協(xié)同成本,提升生產(chǎn)效率。總體而言,工程總承包模式比傳統(tǒng)的DBB模式組織成本更低,中國目前的工程建設(shè)組織模式還有很大的發(fā)展空間。 2021年中國勘察設(shè)計(jì)行業(yè)中國總承包營業(yè)收入約為4萬億。建筑業(yè)沒有工程總承包營業(yè)收入的統(tǒng)計(jì),根據(jù)筆者走訪的企業(yè)數(shù)據(jù)來估算,建筑業(yè)的工程總承包營業(yè)收入不到4萬億,以4萬億計(jì)算,中國工程總承包營業(yè)收入為8萬億,2021年建筑業(yè)總產(chǎn)值約為28.3萬億,即可以看作工程總承包營業(yè)收入占建筑業(yè)的28%左右。 美國工程總承包模式占比逐年提升。到2021年,以DBB模式發(fā)包的工程占比從2013年27%下降到19%;以DB模式發(fā)包的項(xiàng)目從39%上升到44%;以CMCC/CMAR模式發(fā)包的項(xiàng)目占比從32%上升到35%。

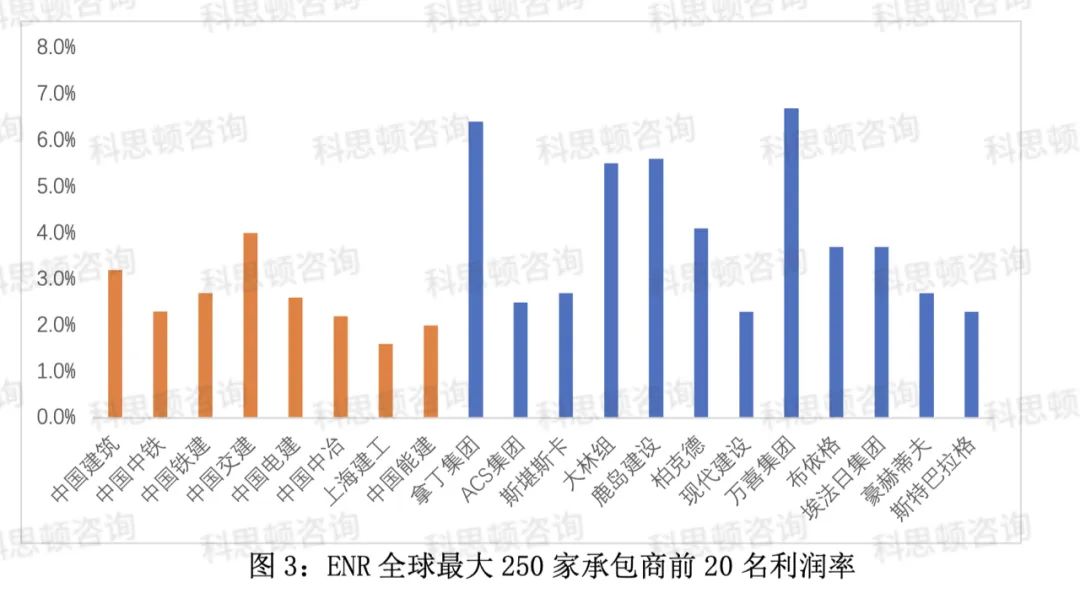

企業(yè)經(jīng)營成果對比 中國的建筑企業(yè)雖然體量大,但經(jīng)營效益還有待提升。對比ENR全球最大250家承包商前20名利潤率,發(fā)現(xiàn)中國建筑企業(yè)的平均利潤率為2.8%,而國外建筑企業(yè)的平均利潤率為4.0%,我們與他們相差1.2個(gè)百分點(diǎn)。而且利潤率排名靠前的基本上是國外公司。利潤率最高的是法國萬喜,達(dá)到6.7%,其次是拿丁集團(tuán),利潤率為6.4%,再次是鹿島建設(shè),利潤率為5.6%。中國建筑企業(yè)利潤率最好的是中交集團(tuán)為4.0%。

生產(chǎn)效率對比 在生產(chǎn)效率方面,中國的建筑企業(yè)與美國的建筑企業(yè)還有比較大的差距。2018年,美國建筑業(yè)增加值為8471億美元,從業(yè)人員740萬,人均創(chuàng)造的增加值為11.4萬美元;2018年,中國建筑業(yè)增加值為9899億美元,從業(yè)人員5427萬,人均創(chuàng)造的增加值為1.8萬美元,只有美國的15.7%。

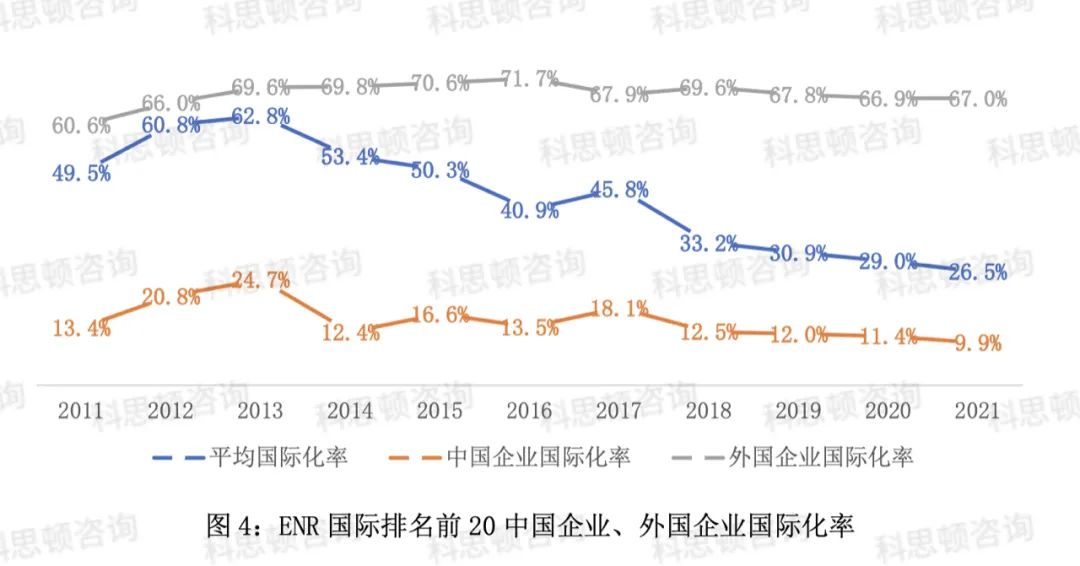

國際化對比 在建筑企業(yè)國際化進(jìn)程中,中外建筑企業(yè)還有較大的差距。 本文統(tǒng)計(jì)了自2011-2021年排名前20的企業(yè)的國際化率的數(shù)據(jù),將數(shù)據(jù)分為平均值、國內(nèi)企業(yè)、國外企業(yè)三類。十年來,“中國企業(yè)”的國際化率呈現(xiàn)下降趨勢,從2011年的13.4%,及至2013年上升到最高點(diǎn)24.7%,至此一路下滑,直至2021年的9.9%;而同期全球最大國際承包商排名前20的“外國企業(yè)”的國際化率基本穩(wěn)定在60%-70%的區(qū)間范圍內(nèi)。當(dāng)然,中國企業(yè)的一個(gè)顯著特點(diǎn)是業(yè)務(wù)體量上來了,這也導(dǎo)致了全球最大國際承包商排名前20家的平均線一路下滑,也就是說中國企業(yè)拉低了平均線。

綜上所述,通過對比發(fā)現(xiàn):在增量上,中國建筑業(yè)仍有十年的發(fā)展窗口,在生產(chǎn)力水平和效率提升上,中國建筑業(yè)還有很大作為空間,在企業(yè)經(jīng)營質(zhì)量和在國際化水平上,中國建筑企業(yè)還需要做出更多努力。 展會新聞

|